Che anno sarà il 2018 per il Forex? Una domanda che, giustamente, tutti gli investitori del mercato valutario si pongono, visto il carico di incertezze che l’ultimo biennio ha portato. E’ bene affidarci al parere degli esperti, abituati a indagare tutti i fattori che possono incidere sui rapporti tra le varie valute. Tra i paper più interessanti in circolazione spicca quello di ING, dal titolo “2018 FX Outlook: Happy Hour”. L’analisi è stata elaborata da Chris Turner e Viraj Patel, rispettivamente Global Head of Strategy e Foreign Exchange Strategist della banca londinese. Il loro tono appare molto ottimista. Stando al loro parere, il 2018 sarà un anno carico di opportunità. Ciò sarebbe dovuto al miglioramento del clima economico, finanziario e soprattutto politico, non più dominato da quelle incertezze che nel recente passato avevano compromesso gli investimenti. La loro è un’analisi lucida, che prende in considerazione tutti gli elementi necessari, mettendoli in relazione tra di loro, e che si conclude con un grafico molto interessante che riassume, valuta per valuta, criticità e opportunità.

In questo articolo sintetizzeremo l’analisi di Chris Turner e Viraj Patel, sottolineandone i punti di forza e valorizzando, per quanto possibile, lo spirito del loro lavoro.

Il 2017: un clima in miglioramento

Prima di lanciarsi in una analisi approfondita del 2018, Chris Turner e Viraj Patel hanno indagato su quanto accaduto negli ultimi dodici mesi. Hanno, in parole povere, riassunto i principali eventi che hanno, nel 2017, generato una importante influenza sul mercato valutario. Innanzitutto ricordando che, a cavallo tra il 2016 e il 2017, il Forex è stato caratterizzato da una certa tensione sul dollaro, il quale a sua volta era estremamente sensibile alle notizie provenienti dalla Casa Bianca. Il riferimento è palese: le voci di corridoio, i dubbi e le aspettative circa la riforma fiscale di Donal Trump. Una riforma che prometteva uno stimolo fiscale come non se ne vedano dai tempi di Ronald Reagan. Il presidente americano sarebbe riuscito a far passare questa riforma? Essa avrebbe stravolto gli equilibri finanziari del paese? Queste domande hanno generato più di una turbolenza nel fronte del dollaro.

All’incertezza di natura politica e fiscale, poi, si è aggiunta anche quella finanziaria. L’analisi qui si sposta sulla Fed, la cui riduzione del bilancio ha posto in essere timori circa gli effetti nelle economie emergenti, in particolar modo quella turca. Un altro dubbio legato alla riduzione del bilancio Fed ha riguardato la capacità dello stesso di frenare – o di porre fine – la crescita delle bolle finanziarie nate a partire dal 2009. Queste incertezze sono aumentate con la consapevolezza che presto altre banche centrali, non ultimo la BCE, avrebbero seguito la Federal Reserve.

Altri dubbi riguardavano la tenuta del sistema globale rispetto alla nuova politica statunitense, simboleggiata da un lato dalla fisiologica riduzione della liquidità e dall’altro dall’approccio protezionistico cercato dalla nuova amministrazione. La crescita sarebbe continuata anche nel 2017 o si sarebbe sgonfiata, e avrebbe rivelato la tendenza delle varie economie (specie quelle secondarie) a fare eccessivo affidamento sulla liquidità americana?

Queste sono le incertezze che hanno dominato l’anno appena concluso. I due analisti di ING, però, affermano che tali incertezze, ad oggi, risultano molto dimensionate. La fiducia negli investimenti è molto alta e buona parte degli asset ha registrato performance più che positive. Inoltre, e questo è un dato da sottolineare, per la prima volta dallo scoppio della crisi, le previsioni degli analisti risultano solidi e credibili, sintomo di un panorama molto più chiaro e limpido, meno ricco di variabili impazzite.

Da qui, proprio dal crollo delle incertezze, deriva l’ottimismo che il paper emana. Non a caso, il titolo reca l’espressione “Happy Hour”. Gli elementi che il 2018 porrà in essere rappresentano, a detta dei due analisti, un meraviglioso cocktail per gli asset rischiosi (tra cui si annoverano anche le valute. L’espressione “Happy Hour”, però, richiama anche a una certa precarietà. Ok, il divertimento è assicurato, ma solo per breve tempo. Nel 2019, infatti, il vento cambierà e si farà molto più burrascoso.

Questo è il contesto nel quale il 2018 si prepara a giungere: crollo o pesante ridimensionamento delle incertezze e la riduzione della liquidità da parte delle banche centrali. Il paper prosegue con un’analisi di questi elementi.

Il crollo delle incertezze politiche

Il ridimensionamento delle incertezze è visibile non solo a occhio nudo ma si rivela in tutta la sua chiarezza anche in alcuni indici appositi. L’Indice di Incertezza Politica, in inglese (Global Economic Policy Uncertainty index) GEPU, suggerisce che l’incertezza politica è diminuita drasticamente. Dal momento che, nei fatti, alcune situazioni sono migliorate e altre no (es. Donald Trump fa ancora il bello e il cattivo tempo), si evince che, molto banalmente, il mondo ha imparato a convivere con alcuni punti interrogativi. Sia chiaro, il GEPU è uno degli indici più completi e affidabili. Infatti, è frutto di un’analisi sulle testate giornalistiche di 18 paesi su temi quali l’economia e la politica.

La riduzione dell’incertezza politica è una ottima notizia: i prezzi degli asset aumentano, si riducono i costi di finanziamenti, gli investimenti vengono incoraggiati.

Il miglioramento del clima, però, è dovuto anche alla effettiva risoluzione di alcuni problemi. Pensiamo alla sconfitta di Le Pen nelle elezioni francesi, che ha scongiurato un’ondata di disappunto (se non di panico) in seno agli investitori.

Tuttavia, alcuni problemi rimangono. E qui il pensiero va proprio all’Italia, che entro il primo trimestre affronterà una delle tornate elettorali più controverse e incerte della sua storia. La buona notizia, per quanto insufficiente, è che gli analisti assegnano solo il 30% di probabilità che dalle elezioni esca una possibile coalizione tra Lega e Movimento 5 Stelle, che per gli investitori rappresenta lo scenario in grado di generare la maggiore incertezza a livello economico-finanziario.

Anche in Germania lo scenario non è dei più solidi. A fine dicembre 2017, la Merkel non è riuscita ancora a formare un governo, e gli analisti credono che ci siano ampie possibilità di un ritorno alle urne (30% di probabilità).

Nel paper non poteva mancare un’analisi su quello che è il vero convitato di pietra, la Brexit. Essa continuerà a giocare un ruolo importante, se si parla di incertezza. I due analisti di ING, però, manifestano un cauto ottimismo. Stando alla loro opinione, i negoziatori britannici si riveleranno molto accomodanti in modo da scongiurare la cosiddetta Hard Brexit, ossia una uscita unilaterale e senza accordo. L’incertezza dovrebbe già scemare quando queste dinamiche risulteranno evidenti anche agli occhi degli investitori, il ché accadrà verosimilmente entro i primi mesi del 2018.

Non vanno dimenticate le elezioni di metà mandato negli Stati Uniti, che rischiano di indebolire ulteriormente l’amministrazione Trump. Secondo ING, però, una crescita del 3% dovrebbe creare abbastanza consenso politico da permettere al magnate americano di mantenere il controllo sul Congresso.

La riduzione della liquidità

La Fed ha ridotto il bilancio, la BCE ha ridotto il Quantitative Easing e lo sta avviando alla sua morte naturale. E’ proprio il calo della liquidità una delle più grandi sfide “tecniche” che gli investitori dovranno affrontare. Anche perché le politiche di allentamento monetarie hanno favorito alcune attività rischiose. L’idea di base è che gli effetti del calo della liquidità si sentiranno soprattutto nel 2019, anno che ING anticipa come molto difficile, ma un certo impatto si dovrebbe apprezzare già nell’anno venturo.

Turner e Patel, dal canto loro, individuano due condizioni affinché, nonostante l’abbandono delle politiche di allentamento, si formi un clima favorevole per gli investimenti.

- La riduzione dei vari QE delle maggiori banche centrali venga compensata dagli aumenti del QE delle altre banche centrali, sicché, numericamente e concretamente, la liquidità in aggregato possa rimanere stabile o addirittura cresce.

- La liquidità proveniente dal settore privato compensi la diminuzione di quella “ufficiale”, proveniente appunto dalle banche centrali.

Queste due condizioni dovrebbero essere favorite dal fatto che, molto banalmente, le banche centrali “hanno imparato” come fare il tapering, ossia come ridurre gradualmente e senza scossoni, quindi senza effetti negativi per il mercato, gli stimoli monetari diretti.

Questa conoscenza si fonda, innanzitutto, su un approccio più telegrafato al rilascio di comunicazioni ufficiali. Che la Fed avrebbe ridotto il bilancio, tutti ne erano a conoscenza da molto tempo e, anzi, il leggero ritardo con cui la Yellen ha compiuto questo passo in avanti ha mitigato gli effetti negativi (ndr).

Si apprezza anche l’approccio della BCE, basato su una gradualità molto sincopata, e su una comunicazione efficace da parte di Mario Draghi, il quale ha lasciato le porte aperte a un aumento del QE, qualora ce ne fosse bisogno (ndr).

Molto efficace anche l’approccio della Bank of Japan, che ha legato il suo Quantitative Easing alla curva dei rendimenti dei titoli di Stato a lungo termine.

Alla luce di ciò, è possibile che si apprezzino condizioni favorevole per gli investimenti nonostante il “ritiro” delle banche centrali.

Il 2018 dal punto di vista del Forex

Dopo anni di depressione, sembrano mature le condizioni per una ripresa degli investimenti, soprattutto alla luce del calo delle incertezze di cui abbiamo parlato nei paragrafi precedenti. E’ questa l’opinione di Turner e Patel. Contemporaneamente, i fattori di rischi che sia accompagnano all’investimento valutario dovrebbero essere, almeno nel 2018, molto più contenuti. Una crescita sufficiente diffusa a livello globale dovrebbe fare da volano, insieme a una inflazioni che sta raggiungendo un po’ ovunque livelli ottimali.

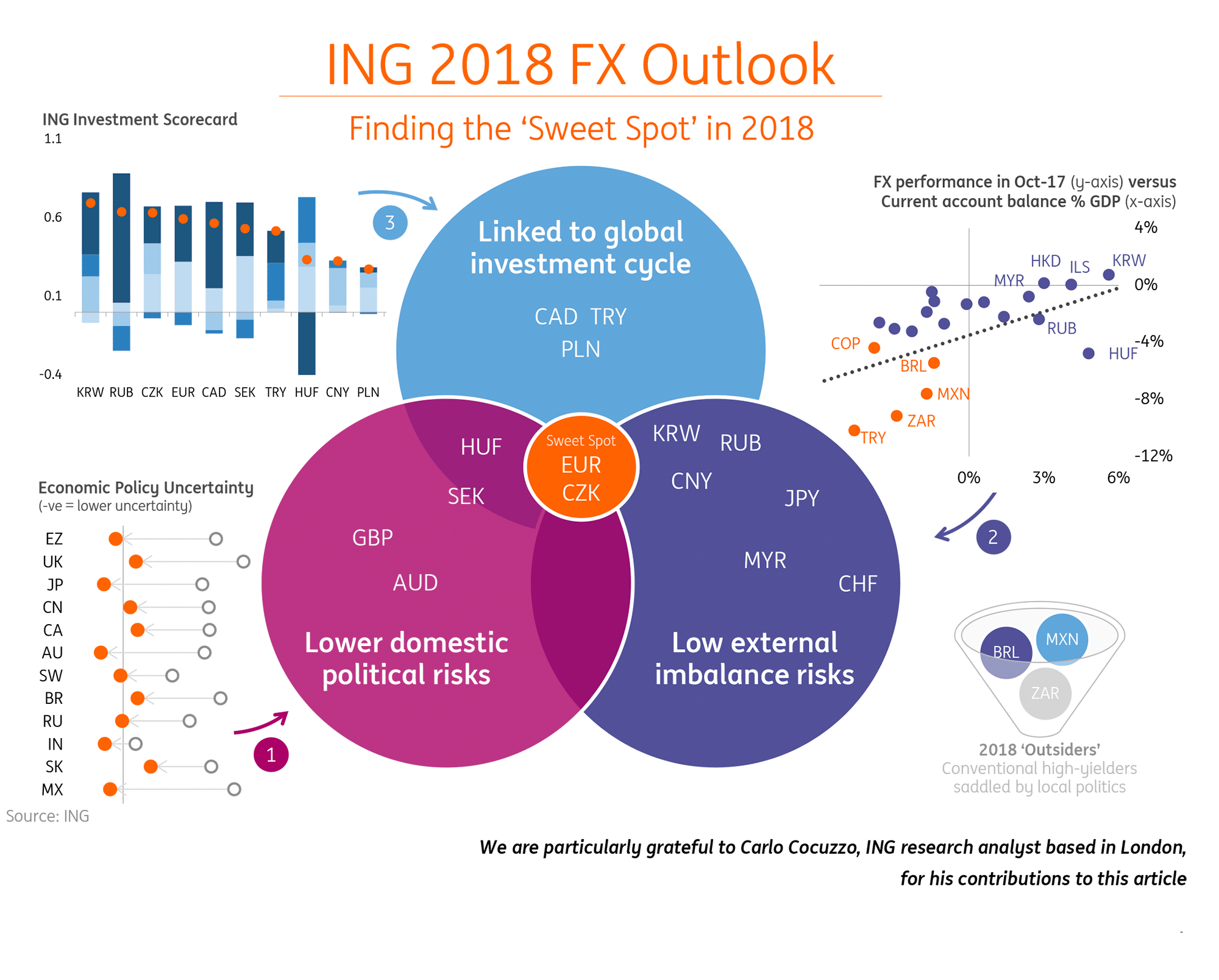

E per quanto riguarda il Forex?

Il panorama è buono in generale, ma anche molto differenziato. In alcuni casi, i positivi elementi fin qui descritti si potrebbero sentire di meno. Il paper affronta la questione prendendo in considerazione alcuni elementi specifici, tra cui l’incertezza politica (sempre lei), la correlazione con il ciclo economico (che è positivo), la suscettibilità rispetto ai rischi esogeni.

Il risultato è questo grafico, abbastanza esplicativo di per sé.

Due valute esprimono le condizioni migliori: l’euro e la corona della Repubblica Ceca, nello specifico le loro economie dovrebbero essere scosse da una minore incertezza politica, dovrebbero essere meno suscettibili rispetto ai rischi esogeni e dovrebbero correlarsi in maniera più stretta al ciclo economico (che è positivo). Nello specifico, secondo ING l’euro potrebbe raggiungere 1.30 sul dollaro.

Buone performance potrebbero spettare alle valute asiatiche (o almeno ad alcune), in particolare il wong coreano e il remibi, che spiccano per resilienza rispetto agli shock esterni. Tra le valute che risentiranno in maniera più favorevole della correlazione tra la loro economia e il ciclo spiccano la lira turca, il dollaro canadese e lo zloty polacco. Infine, il fiorino ungherese e la corona svedese dovrebbero brillare grazie a un livelli di incertezza politica straordinariamente basso.