Il criterio di Kelly è una delle formule più conosciute nel mondo della finanza quantitativa, del gioco d’azzardo e, naturalmente, del trading. È stato sviluppato negli anni Cinquanta da John L. Kelly, un ricercatore dei Bell Labs, con l’obiettivo iniziale di ottimizzare la trasmissione dei segnali in telecomunicazione.

Nel tempo, però, il suo impiego si è spostato verso le scommesse e gli investimenti, fino a diventare una vera e propria bussola per chi deve decidere quanto capitale rischiare in una singola operazione.

In questo articolo vedremo cos’è il criterio di Kelly, come funziona, quali vantaggi e limiti presenta e in che modo può essere applicato dai trader per migliorare la gestione del rischio.

Origini e definizione del criterio di Kelly

Il criterio di Kelly nasce nel 1956, quando John Kelly pubblicò un articolo intitolato “A New Interpretation of Information Rate”. Lo scopo era di determinare il modo migliore per gestire le informazioni in un canale rumoroso. Tuttavia, la formula si adattava perfettamente a un altro ambito: la gestione del capitale.

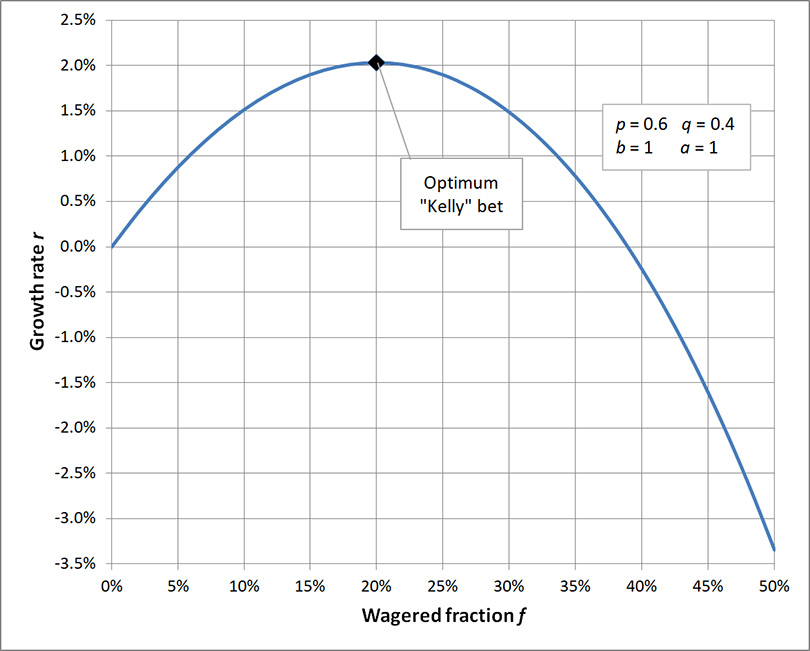

La logica è semplice: il criterio di Kelly serve a calcolare la dimensione ottimale della scommessa o dell’investimento per massimizzare la crescita geometrica del capitale nel lungo termine.

La formula base è la seguente:

f = (bp – q) / b

Dove:

- f è la frazione del capitale da investire,

- b è il rapporto rischio/rendimento (ad esempio, quanto si vince in caso di successo),

- p è la probabilità di successo,

- q è la probabilità di perdita, ossia 1 – p.

Il criterio non indica se un’operazione è vincente o meno, ma quanto capitale allocare in base alle probabilità e al payoff.

Come funziona nella pratica

Per capire il funzionamento, immaginiamo un trade con le seguenti caratteristiche:

- Probabilità di vittoria (p) = 55%

- Probabilità di perdita (q) = 45%

- Rapporto rischio/rendimento (b) = 1:1 (si vince l’equivalente di quanto si investe).

Applicando la formula:

f = (1 × 0,55 – 0,45) / 1 = 0,10

Secondo il criterio di Kelly, il trader dovrebbe rischiare il 10% del capitale su ogni operazione.

Se invece la probabilità di successo fosse inferiore al 50%, il risultato diventerebbe negativo, indicando che la strategia non è profittevole e quindi non andrebbe applicata.

I vantaggi del criterio di Kelly

Il criterio di Kelly è stato adottato da molti trader e gestori di fondi per diversi motivi.

Massimizza la crescita del capitale. La logica del criterio è orientata al compounding, cioè all’accumulo esponenziale dei profitti. Investendo la giusta quantità, si ottiene la massima crescita possibile nel lungo termine.

Protegge dal rischio di rovina. Allocando solo la frazione suggerita, il trader evita di esporre troppo capitale in una singola operazione. Questo riduce drasticamente il rischio di “rovina” (ossia di azzeramento del conto).

Si adatta a ogni probabilità. Il criterio funziona in qualsiasi contesto in cui sia possibile stimare la probabilità di successo e il payoff. Può quindi essere applicato sia a strategie di scalping che di lungo periodo, sia al Forex che alle opzioni o alle azioni.

I limiti del criterio di Kelly

Nonostante i suoi vantaggi, il criterio di Kelly presenta anche alcuni limiti, soprattutto per i trader retail.

Difficoltà di stimare le probabilità. La formula richiede una stima affidabile della probabilità di successo di una strategia. Nel trading, però, queste probabilità non sono mai certe. Sono basate su dati storici o backtest, che possono non ripetersi nel futuro.

Elevata aggressività. Il criterio di Kelly tende a suggerire dimensioni di posizione molto elevate. Molti professionisti utilizzano infatti una versione ridotta, chiamata fractional Kelly (es. metà Kelly o un quarto di Kelly), per ridurre la volatilità del capitale.

Non tiene conto della psicologia. Anche se la matematica dice che un certo rischio è ottimale, il trader può non essere in grado di gestire emotivamente drawdown profondi. Questo porta spesso a violare il piano di trading e a peggiorare i risultati.

Kelly intero vs frazionale

Un aspetto interessante è la distinzione tra Kelly intero e Kelly frazionale.

- Con Kelly intero, si investe la quantità esatta indicata dalla formula.

- Con Kelly frazionale, si riduce la dimensione, ad esempio rischiando solo la metà o un quarto.

La versione frazionale è molto più comune nel trading reale, perché sacrifica un po’ di crescita potenziale in cambio di una volatilità più bassa e una gestione del rischio più sostenibile.

Le applicazioni nel trading Forex

Nel Forex, il criterio di Kelly viene utilizzato soprattutto per decidere la size delle posizioni. Ecco un esempio pratico:

Un trader ha una strategia con:

- Percentuale di vittorie: 52%

- Payoff medio: 1,5 (cioè i trade vincenti valgono 1,5 volte quelli perdenti).

Applicando la formula:

f = (1,5 × 0,52 – 0,48) / 1,5

f = (0,78 – 0,48) / 1,5 = 0,20

Il risultato indica che il trader dovrebbe allocare il 20% del capitale per massimizzare la crescita. In pratica, però, un approccio più prudente sarebbe utilizzare il 10% o meno (mezzo Kelly), per evitare drawdown eccessivi.

Differenze rispetto al position sizing tradizionale

Molti trader utilizzano regole fisse, come rischiare il 2% per operazione. Il criterio di Kelly, invece, è dinamico: cambia in base alle probabilità e al payoff della strategia.

Questo significa che, con una strategia molto profittevole, suggerirà size più grandi, mentre con una strategia meno efficace ridurrà automaticamente l’esposizione. È quindi un metodo che ottimizza la gestione del rischio in funzione della qualità della strategia adottata.

Fin qui, il criterio di Kelly appare una sorta di manna dal cielo. Ma è davvero così? Non proprio. Alcuni gestori considerano il criterio di Kelly troppo teorico. La difficoltà sta nell’avere stime realistiche e stabili delle probabilità, cosa che nel trading è molto complessa.

Per questo motivo, oggi il criterio di Kelly viene spesso usato come punto di riferimento teorico, non come regola operativa rigida. Molti trader calcolano il Kelly per capire il rischio massimo accettabile, e poi applicano frazioni conservative.